به گزارش سلام نو به نقل از باشگاه خبرنگاران پویا، شاخص قیمت مصرفکننده در سال ۱۳۹۹ مجدداً روند فزاینده را آغاز کرده است. نرخ تورم نقطه به نقطه در سال ۱۳۹۹ پیوسته روند صعودی داشته است. همچنین نرخ تورم ماهیانه در مهرماه با ۷ درصد بالاترین نرخ تورم ماهیانه طی سالیان گذشته را به ثبت رسانده و حتی این نرخ بسیار فزاینده، باعث نشده تا در آبان ماه شاهد کاهش شدید نرخ تورم باشیم و نرخ تورم ماهیانه در آبان ماه نیز بالغ بر ۵.۲ درصد بوده است.

نمودار رشد فصلی شاخص قیمت مصرفکننده(درصد):

براساس گزارش مرکز پژوهشهای مجلس، رشد شاخص قیمت باعث شده تا تورم نقطه به نقطه در آبان به ۴۶.۴ درصد و نرخ تورم متوسط سالیانه به ۲۹ درصد برسد. نکته قابل توجه آنکه شاخص قیمت مصرفکننده در آبان ۱۳۹۹ نسبت به اسفند ۱۳۹۸ ،در حدود ۳۷.۱۵ درصد رشد داشته، یعنی در هشت ماه نخست سال، از هدف تورمی ۲۲ درصد که برای کل سال تعیین شده بود، فاصله بسیاری داریم.

حتی اگر هدف تورمی ۲۲ درصدی متوسط سالیانه نیز مدنظر بوده (که اصولاً هدفگذاری صحیحی نیست، زیرا نرخ متوسط سالیانه تحت تأثیر ۲۴ ماه شاخص قیمت قرار دارد)، با تورم ۲۹ درصد در آبان ۱۳۹۹ از این هدف عبور کرده و تا پایان سال، این فاصله نیز بیشتر خواهد شد.

نمودار نرخ تورم نقطه به نقطه و سالیانه(درصد):

بررسیها نشان میدهد، دلایل افزایش شاخص قیمت در سال ۱۳۹۹ را میتوان در یک نگاه کلی، افزایش قابل توجه انتظارات تورمی، افزایش نرخ ارز، سیاست پولی و سیاست مالی دانست. درحالی که انتظارات تورمی و افزایش نرخ ارز در دستهبندی عوامل کوتاه مدت مؤثر بر نرخ تورم قرار داشته و سیاست پولی و مالی جزء عوامل بلند مدت هستند، اما هرکدام متأثر از دیگری نیز هستند.

عوامل کوتاه مدت

الف) انتظارات تورمی تقریباً از پاییز سال ۱۳۹۸ رو به افزایش بوده است. این موضوع به صورت افزایش تقاضا در بازار دارایی (سهام، ارز، سکه و مسکن) خود را نشان داده و در سال ۱۳۹۹ به اوج رسید. همزمان با این اتفاق، نرخ سود در بازار بین بانکی رو به کاهش بود و این موضوع باعث شد تا نرخ بهره حقیقی کاهش یابد. اثر کاهش نرخ بهره حقیقی را میتوان در افزایش رشد پول نسبت به شبه پول و رشد قیمت در بازارهای دارایی مشاهده کرد.

نمودار نرخ رشد فصلی پول و شبه پول(درصد):

رشد قابل توجه پول نسبت به شبه پول باعث شده تا سهم پول از نقدینگی در شهریور ۱۳۹۹ به ۲۱ درصد برسد که پس از سال ۱۳۹۱ این بالاترین سهم پول از نقدینگی است. تمایل به نگهداری پول به جای شبه پول، به معنای آن است که هریک ریال نقدینگی (قبلی و جدید(، در کوتاه مدت، پیامدهای تورمزایی بیشتری نسبت به قبل خواهد داشت.

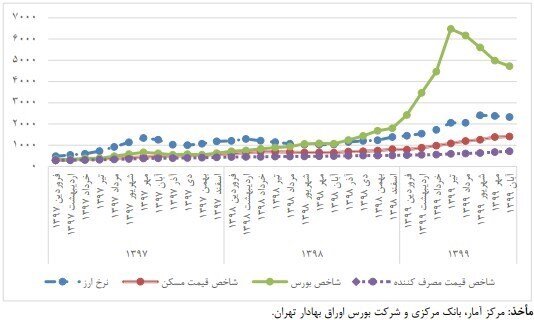

ب) افزایش قابل توجه نرخ ارز، یکی دیگر از علل افزایش شاخص قیمت مصرفکننده در سال ۱۳۹۹ است که نه تنها بر شاخص قیمت مصرفکننده و تولیدکننده به سرعت (با توجه به کاهش قابل توجه گذر نرخ ارز) اثر میگذارد، بلکه به شدت بر انتظارات تورمی نیز اثرگذار است.

نرخ ارز در سامانه نیما در سال ۱۳۹۹ از حدود ۱۳ هزار تومان به ۲۵ هزار تومان رسیده و در حدود ۹۰ درصد رشد داشته است. متناسب با رشد نرخ ارز، شاخص کالاهای بادوام نیز در هشت ماهه اول سال ۱۳۹۹ رشد حدود ۸۵ درصدی داشته است.

افزایش نرخ ارز در سال ۱۳۹۹ متأثر از عوامل متعددی بوده است. اول آنکه بخش عمدهی افزایش قیمت ارز، ناشی از عدم تعادل واقعی در بازار ارز بوده است. دوم افزایش انتظارات تورمی که باعث رشد همه بازارهای دارایی ازجمله بازار ارز شده بود. سوم ریزش بازار سهام از اواسط تابستان که سوددهی این بازار را به شدت کاهش داده و باعث شده بود تا نقدینگی به سمت سایر بازارها ازجمله ارز روانه شود.

نمودار شاخص قیمت ارز، مسکن، بورس و مصرفکننده (فروردین ۱۳۹۰=۱۰۰):

عوامل بلند مدت

الف) هرچند در ایران، سیاست پولی همیشه وابسته به سیاست مالی بوده، اما این موضوع با توجه به افزایش کسری بودجه دولت طی سالهای اخیر و به خصوص در سال ۱۳۹۸ و ۱۳۹۹ شدت گرفته است به گونهای که بخش زیادی از رشد نقدینگی و پایه پولی در این سالها، ناشی از تأمین مالی کسری بودجه بوده است. با این حال آنچه درخصوص سیاست پولی قابل ذکر است و بیشتر در اختیار سیاستگذاری بانک مرکزی بوده، تغییرات نرخ سود در بازار بین بانکی است.

بررسیها نشان میدهد، نرخ سود در بازار بین بانکی از پاییز سال ۱۳۹۸ روند کاهشی آرامی را طی کرده، همزمان در نمودارهای قبلی مشخص است که با کاهش نرخ سود در بازار بین بانکی، رشد پول نسبت به شبه پول افزایش یافته و فاصله بین آن دو به طور مداوم بیشتر میشود.

بنابراین نرخ سود دربازاربین بانکی نقش مؤثری در کاهش نرخ بهره حقیقی، رشد بیشتر پول نسبت به شبه پول و تغییر در ترکیب نقدینگی و همچنین حرکت نقدینگی به سمت بازار سهام و سایر داراییها داشته است.

در گزارش مرکز پژوهشهای مجلس آمده است، از این رو، درحالی که رشد پایه پولی و نقدینگی را تا حدود زیادی متأثر از سلطه سیاست مالی بر سیاست پولی میدانیم، اما تنظیم نرخ سود در بازار بین بانکی در حیطه فعالیتهای بانک مرکزی بوده که میتوانست با افزایش به موقع این نرخ، نرخ رشد پول و شبه پول را تا حدودی کنترل کرده و از تورمزایی نقدینگی بکاهد.

ب) سیاست مالی: کسری بودجه پایدار دولت و فقدان منابع پایدار برای تأمین مالی کسری بودجه، عامل اصلی تورم سالهای اخیر اقتصاد ایران است. کاهش شدید درآمدهای نفتی طی دو سال اخیر و همچنین نبود چشمانداز روشنی برای وضعیت درآمدهای نفتی دولت، باعث شده تا حداقل در یک افق میان مدت دولت با کسری بودجه پایداری مواجه باشد که متأسفانه منابع پایداری برای پوشش آن پیشبینی نشده است.

عدم تحقق درآمدهای نفتی و منابع پیشبینی شده از فروش اموال دولتی، باعث شده تا درهفت ماهه نخست سال ۱۳۹۹ ،مجموع دو تراز عملیاتی و سرمایهای در حدود ۱۲۷ هزار میلیارد تومان کسری داشته باشد. این کسری از طریق فروش اوراق دولتی (۹۰ هزار میلیارد تومان)، واگذاری شرکتهای دولتی (۳۴ هزار میلیارد تومان) و تنخواه بانک مرکزی (۱۲ هزار میلیارد تومان) تأمین شده است.

از جمله موارد دیگری که در این گزارش به عنوان تشدید کنندگان کسری بودجه از آنها یاد شده، رشد هزینههای غیرضروری و ادامه اختصاص ارز ترجیحی (۴۲۰۰ تومانی) برای کالاهای اساسی است.

چشم انداز نرخ تورم

نرخ تورم تا پایان سال ۱۳۹۹ و همچنین در سال ۱۴۰۰ تحت تأثیرعوامل متعددی قراردارد که مهمترین آنها به طور خلاصه به شرح زیر است:

الف) انتظارات تورمی: حوزه تأمین مالی کسری بودجه و تغییرات پایه پولی و نقدینگی، مهمترین عامل بلندمدت و سیاستی و تغییرات نرخ ارز از مهمترین عوامل کوتاه مدت اثرگذار بر نرخ تورم است. در کنار آن، انتظارات تورمی بالا ناشی از کسری بودجه یا افزایش نرخ ارز، مهمترین کانالی است که هریک ریال پایه پولی و نقدینگی جدید را با شدت بیشتری به تورم تبدیل میکند.

بنابراین توصیه اکید به سیاستگذار، کنترل انتظارات تورمی و کاهش منابع در دسترس برای تقاضای سفتهبازی در بازارهای دارایی از طرقی مانند کنترل رشد ترازنامه بانکهاست که چارچوب آن در تاریخ ۱۱ آبان ماه ۱۳۹۹ توسط شورای پول و اعتبار به تصویب رسید. همزمان لازم است تا از ابزارهایی نظیر نظارت بر شبکه بانکی و رصد و کنترل تراکنشهای بانکی به منظور کنترل سفتهبازی در بازارهای دارایی استفاده شود.

ب) کسری بودجه و رشد پایه پولی: نحوه تأمین مالی کسری بودجه، تأثیر بسیار زیادی بر نرخ تورم تا پایان سال ۱۳۹۹ و به خصوص در سال ۱۴۰۰ دارد. شیوه فعلی تأمین کسری (فروش اوراق و برداشت از منابع صندوق) پیامدهای تورمی دارد. اوراق منتشر شده در سال ۱۳۹۹، در سالهای بعدی سررسید میشوند که برای دولت دارای بار مالی بوده و تنها تورم در این سال را به سال آینده منتقل میکند.

همچنین برداشت از منابع صندوق در صورتی که خالص دارایی خارجی بانک مرکزی را افزایش دهد، (که از آمارهای پولی اینطور به نظر میرسد)، پیامدهای تورمی در پی خواهد داشت. از طرف دیگر به نظر میرسد درحالی که دولت در سال ۱۳۹۹ امکان تأمین بخشی از کسری بودجه از طریق انتشار اوراق را دارد، اما این امکان برای سال ۱۴۰۰ محدودتر خواهد شد.

درمجموع، پیش بینی می شود تورم نقطه به نقطه تا پایان سال در حدود ۴۵ درصد و تورم سالیانه در محدوده ۳۸ درصد قرار گیرد که با هدف تورمی اعلام شده بانک مرکزی، فاصله زیادی دارد.

نظر شما