به گزارش سلام نو به نقل از آنا، با توجه به درخواست مؤدیان در خصوص بخشنامه بخشودگی جرایم در سال ۱۴۰۲، جناب آقای داوود منظور در ۵ آذر ۱۴۰۱ بخشنامهای به شماره د/۲۰۰/۵۵۸۳۸ به پیوست بخشنامه ۲۰۰/۱۴۰۱/۱۰ (در ذیل نوشتار به طور مفصل مورد بررسی قرار گرفته است) جهت تکریم مؤدیان در خصوص بخشودگی جرائم و تقسیط بدهی ایشان با توجه به جریانات سیاسی جاری که موجبات آسیب به مشاغل را ایجاد کرده بود به تصویب رساند، در بخشنامه مذکور تقسیط بدهی مؤدیان در خصوص مالیات عملکرد را تا حداکثر ۱۸ ماه و برای مالیات بر ارزش افزوده حداکثر تا ۱۲ ماه تفویض گردیده است، در نظر داشته باشید در تمام بخشنامههایی که از سال ۱۴۰۱ در خصوص بخشودگی جرائم منتشر شده است، قانون گذار از واژه "تا" استفاده کرده، به این معنی که الزاما سقف تعیین شده مشمول مؤدی نمیگردد، اما از طرفی این اختیار به مدیریت کل سازمان امور مالیاتی مربوطه نیز تفویض گردیده است.

در بخشنامه مذکور بخشودگی جرایم به شرط تسویه یا تقسیط اصل بدهی برای اشخاص حقیقی تا سقف ۷۵ میلیون تومان و برای اشخاص حقوقی تا سقف ۱۵۰ میلیون تومان تعیین شده است، در نظر داشته باشیم بدهی و جرائم هر سال مجزا از دیگر دورههای مالیاتی بررسی و اعمال بخشودگی میگردد و صدور دستور بخشودگی مسبوق به سابقه مؤدی نمیباشد.

در همین خصوص طی بخشنامهای به شماره د/۲۰۰/۳۱۳ تمام موارد بالا و بخشنامه شماره ۲۰۰/۱۴۰۱/۱۰ تا پایان اردیبهشت ماه سال ۱۴۰۲ تمدید گردید.

ضمنا در نظر داشته باشید مؤدیانی که الزام به صدور صورتحساب الکترونیکی موضوع قانون پایانههای فروشگاهی و سامانه مودیان دارند، در صورت عدم رعایت قوانین سامانه مؤدیان، مشمول بخشودگی و موارد مذکور نخواهند بود.

بخشنامه بخشودگی جرائم مالیاتی سال ۱۴۰۱ به مناسبت دهه فجر

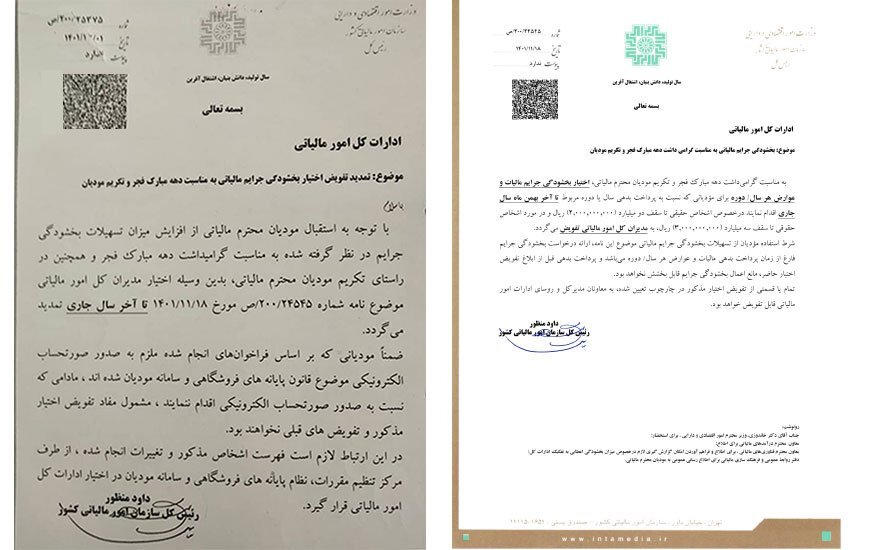

با توجه به استقال مؤدیان از بخشودگی جرائم مالیاتی با توجه به صدور بخشنامه بخشودگی جرائم مالیاتی سال ۱۴۰۱ به مناسبت دهه فجر، به دستور جناب آقای داوود منظور، موضوع بخشنامه شماره ص/۲۰۰/۲۴۵۴۵ به تاریخ ۱۴۰۱/۱۱/۱۸ طی بخشنامه دیگری به شماره ص/۲۰۰/۲۵۳۷۵ به تاریخ ۱۴۰۱/۱۲/۰۱ تا پایان سال ۱۴۰۱ تمدید گردید این بخشنامه به این مهم میپردازد که عوارض، ارزش افزوده، جرائم مربوط به مالیات عملکرد و صورت معاملات فصلی به شرط تسویه اصل بدهی مالیاتی برای اشخاص حقیقی تا سقف ۲۰۰ میلیون تومان و برای اشخاص حقوقی تا سقف ۳۰۰ میلیون تومان بخشوده میشود، این در حالی است که این بخشودگی برای هر دوره مالیاتی به طور مجزا میباشد و دورههای مالیاتی با یکدیگر جمع نمیشوند و وابسته به یکدیگر نیز نمیباشند، لازم به ذکر است که این بخشودگی مشمول اشخاصی که جرائم آنها مربوط به سامانه مؤدیان میباشد تفویض نمیگردد.

نحوه بخشودگی جرایم در سال ۱۴۰۱

نحوه بخشودگی جرایم مالیاتی در سال ۱۴۰۱ ابتدا در بخشنامهای به تاریخ ۷ فروردین ۱۴۰۱ بهتصویب رسید، اما این بخشنامه چندان دوام نیافت و بنا به تغییراتی ملغی شد؛ و جایگزین آن بخشنامه دیگری به شماره ۱۰/۱۴۰۱/۲۰۰ مورخ ۱۰ اردیبهشت ۱۴۰۱ به تصویب رسید؛ و در حال حاضر، هر چند محدود، اما همچنان رویهی بخشودگی جرائم مالیاتی با تغییراتی در راستای حمایت از مؤدیان و تسریع در وصول مالیات برای دولت حاکم میباشد. البته در قانون نیز به منظور ایجاد عدالت مالیاتی قانونگذار به سازمان امور مالیاتی این اختیار را تفویض کرده است که تمام یا قسمتی از جرائم مالیاتهای مستقیم و ارزش افزوده را در صورت صلاحدید مورد بخشودگی اعلام کند. در همین رابطه باید گفت این بخشودگی شامل جرائم غیر قابل بخشش از جمله جریمه عدم تسلیم اظهارنامه نمیباشد یا اینطور میشود عنوان کرد، جرائمی که در متن صریح قانون جزو موارد غیرقابلبخشودگی نمیباشند، مسئولین اجرائی امکان اعمال نظر نسبت به آنها را دارند. قابل توجه است، اعلام بخشودگی جرایم مالیاتی در سال ۱۴۰۱ توسط سازمان امور مالیاتی یک الزام نیست، بلکه صرفاً یک اختیار است.

در این بخشنامه، بخشودگی جرائم در سال ۱۴۰۱ به صورت پلکانی در نظر گرفته شده است. نکته حائز اهمیت این است که در این بخشنامه شش ماهه دوم سال ۱۴۰۱ را از شش ماهه اول سال ۱۴۰۱ مجزا کرده است؛ به این ترتیب که در شش ماهه اول سال قوانین بسیار مناسبی در این خصوص اخذ شده و قوانین بخشودگی در شش ماهه دوم به نحوی سختگیرانه اتخاذ شده است. البته اگر مؤدیان تا یک ماه پس از تاریخ ابلاغ برگ قطعی نسبت به پرداخت مالیات خود اقدام نمایند، تا ۱۰۰% مشمول بخشودگی جرائم میشوند. توجه داشته باشید، در این بخشنامه آمده است تا ۱۰۰% یا به عبارتی، حداکثر تا ۱۰۰% بخشودگی لحاظ میگردد؛ به این صورت که ممکن است به ادارهای مراجعه کنیم و مدیر کل اداره بفرمایند در این اداره کل تا ۸۰% بخشودگی اعمال شود. اما این اختیار به ادارات کل تفویض شده است که در صورت پرداخت اصل بدهی و جرائم غیر قابل بخشودگی، همچون عدم ارسال اظهارنامه، در مورد سایر جرائم برای سالهای ۹۸، ۹۹ و ۱۴۰۰ تا ۱۰۰%بخشودگی جرائم لحاظ گردد، برای سال ۹۴ و قبل از آن تا ۷۵% جرائم، برای سال ۹۵ تا ۸۰% جرائم، برای سال ۹۶ تا ۸۵% جرائم و برای سال ۹۷ تا ۹۵% جرائم قابل بخشودگی میباشد. مجدداً تأکید میکنم که این ضریبهای بخشودگی برای شش ماهه اول سال ۱۴۰۱ اعتبار دارد و در شش ماهه دوم به نحوی که در ادامه به آن میپردازیم، اعمال میگردد.

شایان ذکر است، در صورت تأخیر در پرداخت، به ازای هر ماه ۲% از نرخ بخشودگی کسر میگردد، تا حدی که جرائم مؤدی با نرخ حداکثر ۴۰% مشمول بخشودگی قرار بگیرد.

مشمولین بخشنامه بخشودگی جرائم سال ۱۴۰۰

مؤدیانی که بنا به درخواست و توافق سازمان امور مالیاتی مشمول مفاد بخشنامه ۵۱۳/۱۴۰۰/۲۰۰ شدهاند، در صورت تأخیر در پرداخت یا نحوه اعمال بخشودگی مشمول بخشنامه مذکور، امکان بهرهمندی از بخشنامه مذکور را که در سال ۱۴۰۱ بهتصویب رسیده است، ندارند.

بخشودگی جرائم مالیاتی در شش ماهه دوم سال ۱۴۰۱

طبق بند ۲ بخشنامه ۱۰/۱۴۰۱/۲۰۰، حداکثر میزان بخشودگی جرائم قابل بخشش از تاریخ ۱/۷/۱۴۰۱ با رعایت سایر بندهای این بخشنامه در صورت پرداخت یا اعمال ترتیب پرداخت بدهی مالیاتی از جانب مؤدیان میباشد. تفاوتهایی که بخشودگی جرائم مالیاتی در شش ماهه دوم سال ۱۴۰۱ نسبت به شش ماهه ابتدای سال دارد، به قرار زیر است:

در شش ماه اول تا یک ماه بعد از تاریخ ابلاغ، امکان بهرهمندی از تخفیفهای قانونی وجود داشت، اما در شش ماهه دوم این امکان وجود ندارد.

در شش ماهه دوم به ازای هر ماه تأخیر در پرداخت بدهی ابرازی، بدهی تشخیصی یا برگ مطالبه یا اشخاصی که از ارائه اظهارنامه خودداری کردهاند، ماهیانه ۲% از نرخ بخشودگی جرائم تا حدی کسر میگردد تا جرائم مؤدی با نرخ حداکثر ۴۰% مشمول بخشودگی جرائم شود.

بخشودگی جرائم مالیاتی در سال ۱۴۰۱

بخشودگی جرایم صورت معاملات فصلی در سال ۱۴۰۱

طبق بند ۳ و ۴ بخشنامه ۱۰/۱۴۰۱/۲۰۰، بخشودگی جرایم صورت معاملات فصلی در سال ۱۴۰۱ یا جرایم ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم برای قبل از سال ۹۵ و بعد از آن، در صورتی که بدهی مربوط به مالیات عملکرد سال ۹۴ و قبل از آن پرداخت شود، به قانونگذار این اختیار تفویض شده است که بخشودگی جرایم مربوط به عدم صدور صورتحساب فروش کالا یا ارائه خدمت، عدم درج شماره اقتصادی خود، عدم درج شماره اقتصادی طرف معامله، عدم ارائه فهرست معاملات انجام شده به سازمان طبق روشهای تعیین شده، تا ۱۰۰% به مدیران کل امور مالیاتی تفویض شده است. اما برای بخشودگی جرائم صورت معاملات فصلی بعد از سال ۹۴، بخشودگی مربوط به گزارشهای ماده ۱۶۹ مکرر نسبت به مبلغ گزارش تسلیمی از مبلغ کل گزارش است، اگر به هر دلیلی مؤدی گزارشی ارائه نکند یا اصلاً اطلاعاتی برای ارسال گزارش صورت معاملات فصلی نداشته باشد یا جرائم ماده ۱۶۹ مکرر کمتر از ۴۰% فهرست معاملات باشد، در این صورت به مدیران کل مالیاتی اختیار بخشودگی تا ۴۰% جرائم فهرست صورت معاملات فصلی، تفویض شده است.

گفتنی است، بر اساس این بخشنامه، سازمان در مصوبههای بعدی امکان بخشودگی جرائم عدم تسلیم اظهارنامه و تأخیر در پرداخت ارزش افزوده را لحاظ کرده است.

بخشودگی جرائم مالیاتی

طبق بند ۶ بخشنامه ۱۰/۱۴۰۱/۲۰۰، بخشودگی جرائم مالیاتی زیر در صورت صدور حکم برائت به انحای مختلف از سوی مراجع قضایی جاری نخواهد بود. این جرائم شامل تنظیم خلاف واقع دفاتر، اختفای فعالیت، وارد کرد زیان به دولت یا ممانعت از دسترسی ماموران دولتی به اسناد و مدارک، عدم انجام قوانین مربوط به مالیات تکلیفی، تنظیم معاملات دیگران به نام خود یا معاملات خود به نام دیگران که از جمله استفاده از اطلاعات اقتصادی دیگران نیز میباشد، خودداری از ارسال اظهارنامه در سه سال متوالی و استفاده از کارت بازرگانی دیگران به منظور فرار مالیاتی است.

جرائم مالیاتی ماده ۱۶۹ مکرر

شرایط تقسیط بدهیهای مالیاتی برای استفاده از بخشودگی

در صورتی که شما تا یک سال پس از تاریخ انقضای مهلت تسلیم اظهارنامه یا تاریخ سررسید پرداخت مالیات، درخواستی مبنی بر تقسیط بدهی و استفاده از بخشودگی جرائم مالیاتی را تقدیم سازمان کنید، میتوانید بدهیهای مربوط به مالیات مستقیم را حداکثر تا سه سال و بدهیهای مربوط به قانون مالیات بر ارزش افزوده را حداکثر تا یکسال تقسیط بفرمائید. در نظر داشته باشید که اگر با گذشت مهلت یک ساله از تاریخ انقضای مهلت تسلیم اظهارنامه یا تاریخ سررسید پرداخت مالیات درخواست تقسیط بدهی مالیاتی را تقدیم سازمان امور مالیاتی بفرمایید، به ازای سپری شدن هر ماه از مهلت یک ساله، یک ماه از مدت تقسیط کاسته میشود تا به حداکثر یک سال برای مالیاتهای مستقیم و شش ماه برای مالیات و عوارض ارزش افزوده برسد. اما الزاماً در زمان تقسیط بدهی مالیاتی باید حداقل ۲۰% از اصل مالیات و عوارض مربوط به دوره مربوطه را پرداخت نمایید.

شایان ذکر است، اصل بدهی، جرائم غیرقابل بخشش و جرائمی که بخشودگی آن مورد موافقت قرار نمیگیرد، به صورت توأمان تقسیط میشود و مبلغ هر قسط به تناسب برای اصل بدهی و جرائم منظور میگردد. اعمال بخشودگی جرائم قانون مالیات مستقیم و قانون ارزش افزوده مشروط به پرداخت اقساط در سررسید مقرر است و در صورتی که مؤدی در سررسید تعیین شده برای اقساط به هر دلیلی نسبت از پرداخت امتناع نماید، اداره امور مالیاتی موظف است با قید فوریت و در راستای مقررات اجرائی وصول مالیات، نسبت به وصول کل بدهی مؤدی، جرائم متعلقه به علاوه هزینه اقدامات اجرایی با رعایت قوانین مربوطه نسبت به وصول بدهی مؤدی اقدام نماید.

جرائم مالیاتی ارزش افزوده و عملکرد

دستورالعمل بخشودگی جرائم مالیاتی سال ۱۴۰۰

مؤدیانی که در اجرای دستورالعمل صادر شده، از جانب سازمان امور مالیاتی در سال ۱۴۰۰ مشمول بخشودگی جرائم قانون مالیات مستقیم و غیر مستقیم شدهاند، پس از آن نیز برای بخشودگی جرائم مذکور مشمول دستورالعمل صادره در سال ۱۴۰۰ میباشند.

در صورتی که فارغ از سال تعلق جریمه، از مؤدیِ مشمولِ دریافت خسارتِ تأخیر از سازمان امور مالیاتی، بابت اشتباه در محاسبه، مالیات اضافی دریافت شده قانون مالیاتهای مستقیم و خسارت تأخیر در پرداخت اعتبار مالیات بر ارزش افزوده باشد، مبالغ خسارت مذکور از جرائم قابل بخشش مربوط به دورهها یا سالهای مالیاتی مورد درخواست، حسب مورد کسر شده، سپس نسبت به بخشودگی جرائم اقدام میگردد.

مشاوره بخشودگی جرائم مالیاتی

به دلیل ارتباط با مسئولین سازمان امور مالیاتی، موضوعی که لازم است به آن پرداخته شود، ادبیات آشنا با دانش مالیاتی میباشد. در این خصوص برای مشاوره بخشودگی جرائم مالیاتی در حوزه بدهیهای مالیاتی، پیشنهاد میشود از نظرات یا لوایح مشاورین مالیاتی بهرهمند شوید.

آیا جریمه عدم تسلیم اظهارنامه عملکرد قابل بخشودگی است؟

جریمه عدم تسلیم اظهارنامه عملکرد، طبق متن صریح قانون، غیر قابل بخشودگی است. اما بر اساس متن صریح این بخشنامه، سازمان امور مالیاتی این امکان را دارد که بخشنامهای صادر و بر این اساس جریمه عدم ارسال اظهارنامه را مشمول بخشودگی نماید.

نظر شما