به گزارش سلام نو به نقل از ایلنا، در یک همایش نیمهروزه در موسسه عالی پژوهش، برنامهریزی و مدیریت سخنرانان نشست آخرین وضعیت اقتصاد کلان را تشریح کردند.

این نشست تحت عنوان «رکود و تورم کرونایی در ایران» با سخنرانی مهران بهنیا، سرپرست مطالعات و برنامهریزی شرکت سرمایهگذاری خوارزمی، محمدهادی مهدویان، اقتصاددان و موسی شهبازی غیاثی، مدیرکل دفتر مطالعات اقتصادی مرکز پژوهشهای مجلس به صورت آنلاین برگزار گردید. بر اساس آمارهای ارائه شده درآمد روستاییان اکنون به سال ۱۳۶۸ و درآمد شهرنشینان به سال ۱۳۸۰ برگشته و درآمد سرانه ایرانیان از ۱۳۹۰ تا ۱۳۹۸ معادل ۳۴ درصد کاهش یافته است. گزارش حاضر را میخوانید:

هم رکود، هم تورم

علی متوسلی در ابتدای این نشست گفت: سال ۹۹ برای همه جهان سال خاصی بود و شیوع بیماری کرونا برای همه تبعات فراوانی داشت. در ایران نیز به جهت تحریمها شرایط مطلوب نبود و کرونا باعث شد که سختیها مضاعف شوند. آن طور که شواهد میدانی تایید میکند بعضی از بخشهای اقتصادی مانند گردشگری به شدت آسیب دیدهاند و دچار رکودی عمیق شدهاند. کسبوکارهای دیگر نیز در درجاتی متفاوت دچار رکود شدهاند. در بعضی از بخشها مانند آموزش شاهد جابهجاییهایی بودهایم و با ورود شرکتهای جدید سهم بازار شرکتهای قدیمی کم شده است؛ شرکتهای قدیمی به حاشیه رفتند و کسبوکارهای نوظهور رونق گرفتند. در کسبوکارهای بهداشتی و درمانی که مرتبط با کرونا هستند نیز شاهد رونق بوده ایم. اگرچه در کشورهای دیگر با وجود اعمال سیاستهای انبساطی هنوز چندان مشکل تورم دیده نشده، اما در کشور ما تورم به دلیل شرایط تحریم، مواجهه با کرونا و کسری بودجه حاصل از کاهش درآمدهای دولت، مشکلاتی را ایجاد کرده است؛ بنابراین به نظر میرسد که شیوع بیماری کرونا هم رکود را عمیق کرده و هم تا حدودی بر تورم تاثیر داشته است.

در گرو تحریم و کرونا

مهران بهینا گفت: سه عامل اثرگذار بر تحولات اقتصادی ایران در یک سال گذشته، تحریم، کرونا و سیاستگذاری بوده است. ایران در سه سال گذشته رشدهای اقتصادی کمتر از منفی ۵ درصد و تورمهای بالای ۳۰ درصد را تجربه کرده که عمیقترین و طولانیترین رکود تورمی تاریخ اقتصادی کشور است. در رکود غیر تورمی یا رکود تقاضا، کاهش مصرف دولت یا خانوارها به کاهش تقاضا و کاهش تولید و کاهش رشد قیمتها منتهی میشود و راهحل خروج از این نوع رکود، تحریک تقاضا از طریق افزایش مخارج دولت و رشد حجم پول است.

اما رکود سمت عرضه کمی پیچیدهتر است. این نوع رکود معمولا با اصابت شوک یا شوکهایی به سمت عرضه اقتصاد به وجود میآید. این شوکها میتوانند مربوط به افزایش قیمت نهادههای تولید ناشی از افزایش قیمت ارز بوده یا مربوط به کاهش امکان گشایش اعتبار و کاهش امکان تامین سرمایه در گردش بنگاه تولیدی باشند. شوکهای سمت عرضه اقتصاد منجر به افزایش قیمتها و کاهش تولید میشوند. کاهش تولید نیز کاهش سرمایهگذاری را به دنبال داشته و این کاهش، بار دیگر یک اثر منفی بر سمت عرضه وارد میکند.

افزایش قیمتها نیز میتواند منجر به کاهش مصرف خانوارها و کاهش تقاضای آنها شود و رکود عرضه در نهایت موجب رکود ضمن تقاضا گردد و رکود در طول زمان جریان پیدا کند. در چنین شرایطی اگر دولت برای خروج از رکود بخواهد از تحریک تقاضا استفاده کند به تورم دامن خواهد زد و رکود تورمی با عمق بیشتری اتفاق خواهد افتاد. بررسی رکود سالهای ۹۲-۹۱ و ۹۸-۹۷ نشان میدهد که تکانه اولیه تحریم و کاهش ارزشافزوده بخش نفت از یک سو در سمت عرضه منجر به تلاطم ارزی وعدم قطعیت در مورد آینده اقتصاد و از سوی دیگر در سمت تقاضا موجب کاهش بودجه دولت شد. دو عامل محدودیت واردات و تنگناهای مالی در بانکها نیز به این رکودها دامن زده و عواملی، چون وابستگی تولید به واردات، وابستگی تامین مالی بنگاهها به بانکها، وابستگی بودجه دولت به نفت و وابستگی تولید به انرژی زمینهساز ایجاد رکود شدند. در نهایت به دلیل کاهش پسانداز و سرمایهگذاری و همچنین کاهش مصرف و تقاضای کل، این رکود در طول زمان ادامه پیدا کرد.

در سال ۹۹ با شیوع بیماری کرونا رکود دوباره دامنگیر اقتصاد شد و کاهش تقاضا و عرضه را در پی داشت.

تلاطم ارزی، سیاستهای بیثبات کننده، رشد زیاد قیمتها و کاهش بودجه دولت نیز به انتشار رکود کمک کرد و تضعیف اقتصاد در کل دهه ۹۰ به ویژه در سالهای ۹۷ و ۹۸ زمینه گسترش عمق رکود را فراهم ساخت. اما تفاوت عمده رکود ناشی از کرونا با بقیه رکودها در این است که انجام واکسیناسیون گسترده در دنیا میتواند این رکود را به سرعت برطرف کرده و اقتصاد را به حالت پیش از شیوع کرونا بازگرداند. با وجود پیشبینی رشد اقتصادی بین ۵/۰- و ۵/۰ درصد برای سال ۹۹، با گسترش بیماری کرونا پیشبینی فعلی از رشد اقتصادی این سال ۵- درصد است و این بدان معنی است که کرونا حدود چهار تا پنج درصد از تولید ناخالص داخلی و احتمالا همین مقدار نیز از مصرف خصوصی کشور را کاهش داده است. در دهه ۹۰ تشکیل سرمایه، هزینه مصرفی سرانه دولت، تولید ناخالص داخلی سرانه و مصرف خصوصی سرانه روندی نزولی را داشته است و کرونا در سال ۹۹ این روندهای نزولی را ادامهدار کرده است. مطالعه بازار کار ایران بیان میکند که در دو فصل بهار و تابستان سال ۹۹ به علت کرونا به ترتیب در حدود یک میلیون و ۵۰۰ هزار و یک میلیون و ۲۰۰ هزار نفر از شاغلان کشور کم شده است؛ بنابراین تقریبا نیمی از اشتغالی که طی ۵ سال اخیر به وجود آمده بود طی دو فصل از بین رفته است. مطالعه وضعیت رفاهی خانوارها نیز نشان میدهد که در دو سال ۹۷ و ۹۸ درآمد سالانه خانوارها در اثر رکود تورمی روندی نزولی به خود گرفته است. در سال ۹۹ به دلیل رکود ناشی از کرونا به نظر میرسد که درآمد سالانه خانوارهای روستایی به محدوده سال ۶۷ و درآمد سالانه خانوار شهری به مقدار آن در سال ۸۰ تنزل یافته است. بررسی مسیر اثر تحریم بر تورم و نوسان در بازار داراییها حاکی از آن است که اعمال تحریمها از طریق دو کانال کسری بودجه و انتظارات تورمی بر التهاب در بازار داراییها اثرگذار است. با افزایش کسری بودجه ناشی از تحریمها، دولت برای تامین کسری از محل چاپ پول، پایه پولی را افزایش میدهد و به دنبال آن نرخ سود اسمی در بازار پول کاهش مییابد؛ بنابراین تمایل به نگهداری پسانداز به صورت سپردههای بانکی (شبه پول) در جامعه کاسته شده و تمایل به سرمایهگذاری در بازار دارایی بیشتر میشود که نتیجه آن افزایش قیمت داراییها و افزایش انتظارات تورمی خواهد بود. در چنین شرایطی که نرخ بهره حقیقی در اقتصاد پایین آمده است شاهد افزایش تورم و التهاب در بازار داراییها خواهیم بود.

کرونا نیز از طریق دو کانال کسری بودجه و انتظارات تورمی بر افزایش تورم موثر است. شیوع کرونا از یک طرف سبب کاهش درآمدهای مالیاتی دولت و افزایش هزینههای حمایتی آن شده و کسری بودجه را بیشتر میکند و از این کانال موجب افزایش تورم میشود؛ از سوی دیگر سبب کاهش تقاضای پول و در پی آن کاهش نرخ سود اسمی، افزایش نرخ سود حقیقی و با توجه به مسیر ذکر شده مبنی بر تمایل مردم به خرید دارایی به جای سپرده بانکی (تبدیل شبه پول به پول)، این تحولات منجر به افزایش تورم میشود.

در چنین شرایطی سیاستگذار برای خنثیسازی اثرات کرونا و تحریم بر تورم و بازار داراییها باید به انتشار اوراق بپردازد تا مانع از کاهش نرخ سود در بازار پول شود. اما بررسیها نشان میدهد که سیاستگذار در ایران به تشدید نوسانات به جای کاهش نوسانات پرداخته و سال ۹۹ پرنوسانترین سال اقتصاد ایران برای بازار داراییها بوده است.

از پاییز سال ۹۸ تا پایان بهار ۹۹، رشد پایه پولی شتاب گرفت به طوری که در پایان بهار به حدود ۴۰ درصد رسید. این سطح از حجم پول در کنار انتظارات تورمی بالا، افزایش قیمتها در بازار داراییها را رقم زد. بانک مرکزی در تابستان با انتشار اوراق دولتی این نقدینگی را از اقتصاد جمع کرد و به دنبال آن حباب بازار سهام ترکید و بالا بودن انتظارات تورمی این سرمایهها را به سمت سایر بازارها سرریز کرد. همزمان با تلاش بانک مرکزی برای کاهش پایه پولی با انتشار اوراق، فشارهای مختلف بر ترازنامه بانکها نقدینگی آنها را دچار مشکل کرد به طوری که در تابستان بدهی بانکها به بانک مرکزی ۱۴ درصد افزایش یافت و عامل افزایش پایه پولی در این دوره بود. با ادامه فشار بر ترازنامه بانکها، رشد پایه پولی از مهر ۹۹ مجددا شتاب گرفت و به رقم ۳۲ درصد رسید و با توجه به مشکلات کسری بودجه انتظار میرود این افزایش طی ماههای آتی ادامهدار باشد. رشد نقدینگی نیز در پایان مهر نسبت به مدت مشابه سال قبل ۳۷ درصد، یعنی ده درصد بالاتر از میانگین سه دهه گذشته بوده است.

بدیهی است که این سطح از افزایش نقدینگی در نهایت بر قیمتها سرریز خواهد شد، اما اینکه چه زمانی این مساله محقق شود تحت تاثیر انتظارات تورمی است. اقتصاد ایران در یک سال پیش رو تحت تاثیر دو عامل صادرات نفت و انجام واکسیناسیون (کاهش شیوع ابتلا به کرونا) خواهد بود. اگر در سال آینده به مقدار کافی صادرات نفت نداشته باشیم و واکسیناسیون انجام نشود شاهد رشد اقتصادی پایین و تورم بالا خواهیم بود. اما اگر واکسیناسیون صورت بگیرد رکود ناشی از کرونا پایان یافته و اقتصاد احیا خواهد شد، اما همچنان تورم بالا خواهیم داشت. در صورتی که صادرات نفت به مقدار کافی میسر شود، رکود ناشی از تحریم برطرف شده و تورم به نرخهای میانگین بلندمدت خود باز خواهد گشت. در صورت برطرف شدن هر دو رکود ناشی از کرونا و تحریم نیز به احتمال فراوان شاهد رشد دو رقمی بخش نفت در سال آینده و رشد اقتصادی بالای پنج درصد خواهیم بود.

۴ موضوع عمده

محمدهادی مهدویان نیز یادآور شد: در اقتصاد ایران چهار موضوع قابل بحث و بررسی وجود دارد که دو مورد آن قدیمی و دو مورد دیگر مربوط به دهه اخیر است. رکود تورمی مزمن در اقتصاد ما از گذشتههای دور وجود داشته و باعث شده است که اقتصاد همواره در سطوح تعادلی پایین تولید بالقوه و تحقق اهداف باقی بماند و ظرفیتهای بالقوه آن تبدیل به امکانات بالفعل نشود. این مطلب به خصوص از سال ۸۷ به بعد تشدید شده است. در این مدت تنها در برخی سالها به دلیل گشایش دریچه درآمدهای نفتی رشدی موقتی اتفاق افتاده، اما در بقیه سالها اقتصاد دچار رکود سنگین بوده است.

موضوع قدیمی دیگر در اقتصاد ایران سوءمدیریت در حوزه سیاستهای کلان است. به نظر میرسد تا زمانی که دولتها در ایران دارای تحلیل اقتصادی دقیق از سیکلهای اقتصادی که بر اقتصاد ما اثرگذاری قوی دارند، نباشند، این موضوع همچنان پابرجا بماند.

یکی از این چرخهها سیکل اقتصاد جهانی به لحاظ مالی، تجاری و قیمت کالاهاست که بر اقتصاد ما نیز سایه میاندازد و دیگری سیکل قیمت نفت است که به دلیل ارزی بودن درآمدهای نفتی همواره بر تراز پرداختها، بودجه دولت و متغیرهای پولی اثرگذار است. مدیریت پروسیکلیکال بودجهای دولت مشکلی است که طی سالیان متمادی به اقتصاد لطمه زده است. در اقتصاد ایران بودجه دولتها به شدت بدون انعطاف است و همواره رابطه مثبت با روندهای صعودی و رابطه منفی با روندهای نزولی سیکلهای گفته شده دارد. با افزایش قیمت نفت و بهبود سیکل اقتصاد جهانی، بودجه دولت دچار انبساط میشود، اما با سیکل رکود جهانی و با افت قیمت نفت منقبض نشده و اثر آن در کسری بودجه و سپس در تورم تخلیه میشود. جنس این مشکل مدیریتی است و به نظر نمیرسد به سهولت قابل حل باشد. برخلاف اینکه برخی اقتصاددانها تصور میکنند این سوءمدیریت صرفا ناشی از ضعف تحلیلی باشد به نظر میرسد که بیشتر ریشه در ساختار اقتصاد سیاسی ما دارد.

از آنجا که اعمال سیاستهای ضد چرخهای در بودجه به شدت نیازمند اقتدار بالای دولت و اعتماد متقابل در رابطه دولت و مردم است، این سیاستها در عمل با استقبال روبهرو نشده و اعمال نمیشود. دو مشکل جدید که اقتصاد ایران با آن روبهرو شده یکی کرونا و دیگری تحریم در دوره دوم دولت آقای روحانی و پس از خروج آمریکا از برجام است. تحریم بر بسیاری از بخشهای اقتصاد ایران اثر منفی داشته و پس از خروج آمریکا از برجام شدت بیشتری گرفته و فشار بیشتری را بر اقتصاد آورده است. اما متاسفانه در دوران تحریم سیاستهای غلط تنها در مورد نرخ بهره اعمال نشده است و سیاستهای پرغلط و پر اعوجاج دیگری هم داشته ایم. یکی از آنها محور کردن نرخ ارز در سیاستهای پولی است؛ آن هم در زمانی که دسترسی ما به منابع ارزی کم شده، استفاده از ارز محدود شده و صادرات نفت ما دچار انقباض شدید بوده است. در این شرایط دولت و بانک مرکزی به جای آنکه از ابزار نرخ بهره استفاده فعال بکنند، به غلط، سیاستهای پولی را متکی به نرخ ارز کردهاند که باعث تشدید رکود تورمی در سالهای اخیر شده است.

کرونا مشکل چهارمی است که به تازگی اقتصاد ایران با آن دست به گریبان شده است. کرونا علاوه بر ایران بر اقتصاد کل کشورهای جهان اثر داشته است و برآوردهایی نیز در مورد آن شده است. اقتصاد جهان در سال ۲۰۲۰ بدون کرونا میتوانست رشدی در حدود ۵/۱ تا ۲ درصد را داشته باشد، اما با وجود کرونا دچار رشد ۵/۳- تا ۴- درصد شده است؛ بنابراین کرونا اقتصاد جهان را از مسیر روند عمومی خود حدود چهار تا پنج درصد خارج کرده است. در مورد اقتصاد ما نیز این امر صادق است و با وجود آنکه اقتصاد ایران میتوانست امسال درصد رشدی در محدوده صفر را داشته باشد، تا پایان سال با رشد ۵- تا ۵/۵- درصد بسته میشود. در مطالعه اثر کرونا بر اقتصاد و اعمال سیاستها باید به اثر کرونا بر رابطه سلامت مردم و اقتصاد نیز توجه کرد. هر قدر بخواهیم به سلامت اولویت بیشتری بدهیم و فعالیتهای اقتصادی را کاهش دهیم و وضعیت مراقبتها و حمایتها را تشدید کنیم اقتصاد تنزل یافته و افقهای آن تیرهتر میشود و هر قدر به اقتصاد اهمیت و اولویت بیشتری نسبت به سلامت بدهیم به ناچار باید زیان ناشی از کرونا بر سلامت مردم را نادیده بگیریم. همچنین به نظر میرسد با وجود تاخیر شروع واکسیناسیون در دنیا به زمان بیشتری برای احیای اقتصاد نیاز باشد.

چون ممکن است واکسن کرونا در سال آینده به دست ما نرسد و به علاوه از آنجا که احیای اقتصاد ابتدا از کشورهای پیشرفته و صنعتی خواهد بود و در ادامه اقتصاد کشورهای در حال توسعه از رکود خارج میشود، آثار واکسیناسیون جهانی بر اقتصاد ما به تدریج نمایان میشود؛ بنابراین پیشبینی اینکه رشد ۵- درصد امسال در سال آینده به جهت واکسیناسیون به ۲+ برسد بسیار خوشبینانه است. از سوی دیگر واکسن برای ما یک مشکل بازرگانی و اقتصادی دارد که آن هم برای ما به سهولت قابل حل نیست. ما با جمعیت ۸۰ میلیون نفری و با دو نوبت واکسن زدن به چیزی حدود ۲۰۰ میلیون دوز واکسن نیاز داریم که هزینه هنگفتی را طلب میکند. به علاوه اینکه حمل، نگهداری و توزیع واکسن نیز هزینه بر خواهد بود؛ بنابراین دولت باید برای تامین مالی منابع آن برنامهریزی نماید.

با توجه به آنکه بطن قوی منابع مالی واکسن وارداتی از محل منابع عمومی دولت تامین خواهد شد، موضوع تامین هزینههای داخلی تزریق واکسن از جانب دولت یا لحاظ آن در نظامات بیمهای گوناگون و چگونگی آن نیز در نتایج کار و سرعت در انجام واکسیناسیون اثرگذار خواهد بود. دولت باید برای سال آینده حتما در مورد سیاستهای مالی- پولی خود تجدیدنظر کند و به خصوص سیاستهای پولی را از اتکا به نرخ ارز خارج کرده و از ابزار نرخ بهره استفاده کند. سه سیاست دولت در دوره مذاکرات و پس از برجام به افزایش پایه پولی منجر شد.

یکی از این سیاستها تجدید ارزیابی داراییهای خارجی بانک مرکزی بود که با دستاندازی دولت به منابع بانک مرکزی موجب تورم شد. دوم نجات موسسات اعتباری به اصطلاح غیر مجاز بود که بانک مرکزی مبالغی نجومی را بدون اخذ مجوز از مجلس برای این کار استفاده یا تعهد کرده است. سوم تسهیلات و خطوط اعتباری بود که بانک مرکزی در اختیار بانک مسکن قرار داده بود و در بودجه دولت یازدهم و دوازدهم تبدیل به خطوط اعتباری بلندمدت شد. آنچه امروز از انبساط پایه پولی و تورم ۵۰ درصدی مشاهده میکنیم ناشی از اجرای همین سیاستها بوده است.

سقوط ۳۴ درصدی

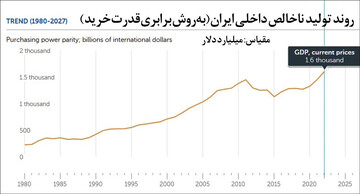

موسی شهبازیغیاثی نیز گفت: بانک جهانی و صندوق بینالمللی پول پس از وقوع شوک کرونا پیشبینی خود از رشد اقتصادی کشور را تعدیل نموده و رشد اقتصادی سال ۹۹ را تحت تاثیر شیوع ویروس کرونا به ترتیب منفی ۵/۵ و منفی ۵/۴ درصد پیشبینی کردند. همچنین نشریه اکونومیست نیز رشد اقتصادی کشور را در سال ۹۹ منفی ۱۲ درصد پیشبینی کرده است. مروری بر متغیرهای کلان اقتصاد ایران نشان میدهد که درآمد سرانه کشور از سال ۹۰ تا ۹۸ کاهشی ۳۴ درصدی داشته است. در واقع با وجود افزایش درآمد اسمی خانوارها، قدرت خرید هر فرد ایرانی نسبت به سال ۹۰ حدود یک سوم کاهش یافته است. در صورت تحقق رشد اقتصادی هشت درصدی از سال ۹۹ به بعد، حداقل به شش سال زمان نیاز خواهد بود تا به سطح درآمد سرانه سال ۹۰ بازگردیم. رشد تشکیل سرمایه در پنج سال اخیر روندی نزولی به خود گرفته است وعدم توجه به این امر در بودجه دولت میتواند اثرات نامطلوبی بر رشد و توسعه اقتصادی ایران بگذارد.

شاخص مقدار تولید نشان میدهد در تعداد زیادی از ماههای شش ماهه اول میزان تولید بخش صنعت بیش از ماه قبل از آن بوده است. با این حال شاخص موجودی مواد اولیه نشاندهنده کمتر شدن موجودی مواد اولیه نسبت به ماه قبل از آن در همه ماههای نیمه اول سال ۹۹ است که این موضوع سیگنالی نگرانکننده در خصوص تامین مواد اولیه صنعت است. هرچند با شیوع ویروس کرونا در سال ۹۹ ارزشافزوده بخش خدمات در فصل بهار کاهش ۳/۵ درصدی داشته است، با این حال به نظر میرسد با توجه به شواهد موجود رشد این بخش در ادامه سال مثبت خواهد بود. در اسفند ۹۸ با شیوع ویروس کرونا، ارزش تراکنشهای عمده رستهها به قیمت ثابت سال ۹۵ رشد منفی تجربه کردهاند. با این حال با عبور از ماههای ابتدایی شیوع ویروس از شدت رشد منفی در همه رستهها کاسته شده و حتی برخی رستهها در ماههای اخیر رشد مثبت تجربه کردهاند. شاخص دیگر که بسیار بر اقتصاد ایران تاثیرگذار است شاخص تورم است.

صندوق بینالمللی پول تورم ایران در سال ۲۰۲۰ را ۳۵ درصد پیشبینی نموده است. این در حالی است که در سال قبل از آن، طبق گزارش مرکز آمار تورم به محدوده ۴۰ درصد نیز رسید. در بازار کار نیز از سال ۹۵ تغییرات در جمعیت شاغل هرسال نسبت به سال قبل روندی نزولی دارد. به علاوه، ماتریس انتقال جریانات نیروی کار از تابستان ۹۸ به تابستان ۹۹ بیانگر آن است که در این فصل حدود ۲۲۰۳ هزار نفر از جمعیت شاغل به جمعیت غیرفعال اضافه شدهاند. در صورتی که این افراد را نیز با یک تعریف توسعه یافته، بیکار لحاظ کنیم، نرخ بیکاری به ۴۵/۱۸ درصد میرسد. بنابر آنچه گفته شد در تدوین سیاستهای کلان اقتصادی و بودجهای باید به وضعیت کنونی اقتصاد توجه شود.

بررسی بودجه ۱۴۰۰ نشان میدهد که در آن کسری بودجه ساختاری عمیق وجود دارد. حجم بالای استقراض دولت از اقتصاد بر افزایش نرخ تامین مالی و تعمیق رکود بخش واقعی اثر خواهد گذاشت. در بودجه سال آینده سرمایهگذاری و بودجه عمرانی دولت نسبت به بودجه جاری به طور محسوس کاهش داشته است.

سیاستهای غلط ارزی همچنان ادامه پیدا کرده و به کوچکسازی بخش عمومی و افزایش کارایی این بخش توجه نشده است. بازنگری در پایههای مالیاتی و ساماندهی معافیتها، حذف پیشفروش نفت، بازبینی در هزینهها و… از موارد دیگری است که باید به آن توجه شود؛ بنابراین باید این موارد اصلاح شده و تدوین بودجه منطبق با شرایط کنونی اقتصاد باشد.

نظر شما