بیمه شخص ثالث، بیمه خریداری شده برای خودرو، کامیون، موتورسیکلت و دیگر وسایل نقلیه جاده ای است، که بطور کلی جبرانکننده خسارتهای ناشی از حوادث رانندگی وارد به خودرو و نیز سرنشینان آن و اشخاص ثالث است. با توجه به شرایط خاص بیمههای خودرو، از نظر حقوقی، در مناطق مختلف، مقررات آن، متفاوت از یکدیگر تعریف میشود.

نرخ حق بیمه شخص ثالث انواع خودرو و موتور سیکلت برای سال ۹۹

شورای عالی بیمه نرخ حقبیمه پایه بیمه شخص ثالث در سال ۱۳۹۹ برای کلیه وسایل نقلیه را ۳ درصد بیش از نرخهای مورد عمل سال ۱۳۹۸ تعیین کرد.

بر این اساس، حق بیمه ثالث خودروهای کمتر از چهار سیلندر برابر با ۱۴ میلیون و ۱۴۲هزار ریال و خودروهای پیکان، پراید و سپند معادل ۱۶ میلیون و۷۴۷ هزار ریال تعیین شده است.

نرخ حق بیمه ثالث سایر خودروها نیز معادل ۱۹ میلیون و ۶۸۷ هزار ریال و خودروهای سواری بیش از چهار سیلندر معادل ۲۲ میلیون و ۳۲هزار ریال اعلام شده است.

البته مبلغ حق بیمه برای وسایل نقلیه سواری با کاربری آژانس، کرایه و مسافرکش شخصی درون شهری، ۱۰ درصد و سواری کرایه و مسافرکش شخصی برون شهری، ۲۰ درصد بیشتر از حق بیمه وسایل نقلیه سواری مشابه است.

براساس بخشنامه بیمه مرکزی، حق بیمه شخص ثالث موتورسیکلتهای گازی معادل ۳ میلیون و ۵۱۱ هزار ریال و موتورسیکلتهای دندهای یک سیلندر ۴ میلیون و ۲۸۹ میلیون ریال اعلام شده است.

از سوی دیگر موتورسیکلتهای دو سیلندر و به بالا باید حق بیمه ثالث ۴ میلیون و ۷۱۲ هزار ریالی و دندهای دارای سه چرخ یا سایر باید حق بیمهای معادل ۵ میلیون و ۶۷هزار ریال پرداخت کنند.

بیمه شخص ثالث آنلاین شد

رییس کل بیمه مرکزی طی نامهای فوری به مدیران عامل شرکتهای بیمه، فروش آنلاین بیمهنامه شخص ثالث در شرایط کنونی را ابلاغ کرد.

غلامرضا سلیمانی گفت: «با توجه به شیوع ویروس کرونا در سطح کشور، در راستای کاهش مراجعات به شرکت های بیمه و نمایندگیهای آنها در سراسر کشور به منظور پیشگیری از انتقال ویروس، تمام بیمهگذاران بیمه شخص ثالث وسایل نقلیه میتوانند با مراجعه به سایت شرکتهای بیمه نسبت به خرید بیمه نامه بر خط اقدام کنند.»

وی در خصوص جزئیات چگونگی اجرای این دستورالعمل در نامه خود آورده است:

طبق هماهنگی به عمل آمده با شرکتهای بیمه و در راستای مسئولیت اجتماعی، مقرر شد برای آن دسته از بیمهگذارانی که امکان خرید بیمهنامه از طریق فوق الذکر میسر نیست شرکت بیمه ذی ربط نسبت به تجدید بیمهنامههای صادره شرکت خود که تا ۱۵ اردیبهشت ۱۳۹۹ منقضی می شوند به صورت یکساله اقدام و مراتب را به روشهای مقتضی به بیمهگذاران خود اعلام کند.

در این صورت میزان تعهدات بیمهنامههایی که تا پایان سال ۱۳۹۸ منقضی میشوند بر اساس مبلغ ریالی دیه سال ۱۳۹۸ و بیمهنامههایی که تاریخ انقضای آنها در سال ۱۳۹۹ است (در صورت افزایش مبلغ ریالی دیه) بر اساس تعهدات جدید سال ۱۳۹۹ خواهد بود.

طبق اعلام بیمه مرکزی، بیمهگذاران مذکور در این دوره موظفند حداکثر تا ۱۵ اردیبهشت سال ۱۳۹۹ نسبت به اخذ بیمهنامه و تسویه حق بیمه مربوط اقدام کنند.

زمان شروع پوشش این گونه بیمهنامهها به صورت پیوسته و از تاریخ انقضای بیمهنامه قبلی خواهد بود.

جریمه دیرکرد بیمه شخص ثالث بخشیده شد

جرائم بیمه نامه شخص ثالث تمام وسایل نقلیه موتوری فاقد بیمهنامه از تاریخ اول بهمن ماه ۱۳۹۸ تا سیام بهمن ماه ۱۳۹۸ شامل بخشودگی ۱۰۰ درصد میشود.

بیمه مرکزی به شرکتهای بیمه ابلاغ کرد: در اجرای بند (۱-۷) ماده ۷ صورت جلسه شماره ۶۱۴ مورخ دهم اردیبهشت ماه ۱۳۹۶ مجمع عمومی عادی به طور فوقالعاده صندوق تامین خسارتهای بدنی و نظر به موافقت رئیس مجمع عمومی صندوق با درخواست بیمه مرکزی مبنی بر بخشودگی جریمه بند (ب) ماده ۲۴ قانون بیمه اجباری خسارات وارد شده به شخص ثالث در اثر حوادث ناشی از وسایل نقلیه مصوب سال ۱۳۹۵ و در راستای حمایت از اقشار آسیب پذیر و پیشگیری از آسیبهای اجتماعی و ترویج فرهنگ بیمه در کشور» به مناسبت ایام الله دهه مبارکه فجر انقلاب اسلامی «جرائم بیمه نامه شخص ثالث (صرفا جهت بیمه نامههای صادره با تاریخ اعتبار یکساله) تمام وسایل نقلیه موتوری فاقد بیمهنامه از تاریخ اول بهمن ماه ۱۳۹۸ تا سیام بهمن ماه ۱۳۹۸» شامل بخشودگی ۱۰۰ درصد میشود.

آخرین جزییات از نحوه محاسبه بیمه شخص ثالث خودرو

برای خرید بیمه شخص ثالث، نرخ و نرخ بیمه شخص ثالث یکی از عوامل مهم در زمان خرید این بیمه است که اهمیت بسیاری برای خریداران آن دارد.

در بیمه شخص ثالث یک مبلغ حق بیمه به عنوان حق بیمه پایه وجود دارد، که مقدار این مبلغ توسط بیمه مرکزی مشخص شده و در شرکتهای بیمه اجرایی میشود.

مبلغ حق بیمه پایه به میزان دیه و تعداد سیلندرهای ماشین بستگی دارد. به طور مثال مبلغ دیه در سال ۱۳۹۸ در ماه حرام ۳۶۰ میلیون تومان و در ماه غیر حرام به میزان ۲۷۰ میلیون تومان میباشد.

طبیعتا با افزایش نرخ دیه، نرخ بیمه شخص ثالث هم افزایش پیدا میکند و این مورد در افزایش ۱۵% نرخ بیمه شخص ثالث سال ۹۸ نسبت به سال ۹۷ مشهود است.

همانطور که مشاهده میکنید مبلغ پایه حق بیمه شخص ثالث برای اتومبیلهای کمتر از ۴ سیلندر به میزان ۱۱.۲۳۶.۰۰۰ ریال و برای ماشینهای پیکان و پراید به میزان ۱۳.۳۰۶.۰۰۰ ریال است. دقت کنید که این مبالغ برای تعهد بدنی یا دیه ۳۶۰ میلیون تومانی و تعهد مالی ۹ میلیون تومان است و برای بیمههای شخص ثالث صادر شده در سال ۹۸ معتبر میباشد.

همانطور که در بالا ذکر کردیم مبلغ پایه حق بیمه شخص ثالث یک مبلغ ثابت است، اما در محاسبه بیمه شخص ثالث ۹۸ عوامل دیگری مانند تخفیفات عدم خسارت یا جریمههای پرداخت دیرکرد میتواند باعث افزایش یا کاهش نرخ نهایی بیمه نامه شخص ثالث شود. در تصویر زیر میتوانید نرخ بیمه شخص ثالث برای اتومبیلهای سواری را که بر اساس مقدار سال تخفیف آنها در سال ۱۳۹۸ در نظر گرفته شده است مشاهده کنید.

روش محاسبه بیمه شخص ثالث سال ۹۸

موارد تاثیرگذار در محاسبه نرخ حق بیمه شخص ثالث عبارتند از:

حق بیمه پایه: که در بالا اشاره کردیم مبلغ این حق بیمه توسط بیمه مرکزی به صورت سالیانه به شرکتهای بیمهای اعلام میشود.

تخفیف عدم خسارت: در صورتی که خسارتی به خودروی شما وارد نشود و از پوشش بیمه شخص ثالث استفادهای نکنید، شامل تخفیف عدم خسارت خواهید شد. با توجه به جدول بالا، هر چقدر تعداد سالهایی که خسارت نداشتهاید بیشتر باشد؛ مبلغ پرداختی شما برای بیمه نامه بعدی کمتر خواهد شد.

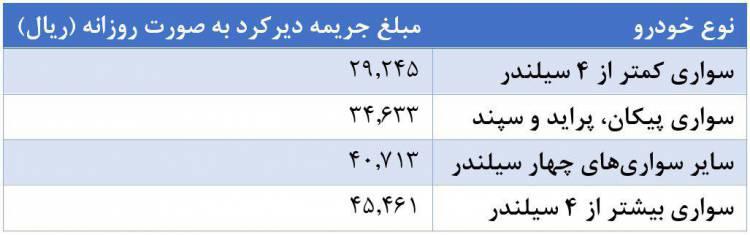

جریمه دیرکرد: بیمه شخص ثالث جزو بیمههای اجباری است و عدم تمدید به موقع این بیمه نامه شامل جریمه برای شخص بیمهگذار خواهد بود. جریمه دیرکرد به صورت روزانه محاسبه میشود، به طور مثال مقدار آن برای ماشینهای سواری در سال ۱۳۹۸ که با تخفیف عدم خسارت یکسال هستند را در جدول زیر مشاهده میکنید.

پوشش مالی بیمه نامه شخص ثالث چیست؟

پوشش یا تعهد مالی به حداکثر مبلغی گفته میشود که شرکت بیمه موظف است در صورت وقوع خسارت مالی آن را پرداخت کند.

پوشش مالی میزان حداقل و حداکثری دارد که حداقل آن در شرکتهای بیمه به میزان ۹ میلیون تومان و حداکثر آن از بازه ۳۰ الی ۱۸۰ میلیون تومان در سال ۱۳۹۸ متغیر است.

داشتن پوشش مالیِ بیشتر در بیمه شخص ثالث، نرخ نهایی بیمه نامه را افزایش خواهد داد، اما وجود پوشش مالی در زمان وقوع خسارت، به دریافت خسارات کاملتر از شرکت بیمه منجر میشود.

تخفیف بیمه شخص ثالث در شرکتهای بیمه

برای صدور بیمه شخص ثالث تا سال پیش، برخی از شرکتهای بیمه طبق قانون بیمه شخص ثالث میتوانستند تخفیف ۲.۵ درصدی را به مشتریان ارائه دهند؛ اما از پایان سال ۹۷ بیمه مرکزی دستور عدم ارائه تخفیف برای بیمه شخص ثالث را به شرکتهای بیمه ابلاغ کرد که به همین دلیل بسیاری از شرکتها دیگر این تخفیف را به بیمهگذاران ارائه نمیدهند.

جدول تخفیف عدم خسارت در بیمه شخص ثالث در سال ۱۳۹۸

تخفیف عدم خسارت که در بالا مطرح کردیم میتواند روی نرخ بیمه نامه تاثیر بسیاری داشته باشد. نحوه محاسبه تخفیف بیمه شخص ثالث، طبق قانون جدید و در سال ۹۸، به صورت زیر است:

در جدول بالا مشاهده میکنید که حداکثر تخفیفی که در سال چهاردهم ارائه میشود به میزان ۷۰% است.

الحاقیه بیمه شخص ثالث سال ۹۸

قانون جدید بیمه شخص ثالث که بر اساس افزایش مبلغ دیه تصویب شده به این صورت است که در زمان افزایش نرخ دیه، مقدار تفاوت نرخ دیه جدید و نرخی که شرکت بیمه تعهد داده است بر عهده صندوق تامین خسارات جانی خواهد بود و نیازی به صدور الحاقیه برای بیمه نامه نیست.

راننده محور شدن بیمه شخص ثالث از سال 1399

اخیرا رئیس کل بیمه مرکزی اعلام کرده است که بیمه شخص ثالث از سال آینده، آزمایشی به جای خودرو به راننده داده میشود.

نگرانی خانوارهای ایرانی از پرداخت حق بیمه شخص ثالث رانندهمحور، این روزها با اعلام رئیس کل بیمه مرکزی به اوج رسیده، به خصوص در خانوادههایی که از یک خودرو، چندین راننده استفاده میکنند.

ماجرای صدور بیمهنامههای شخص ثالث رانندهمحور چیست؟

رئیس کل بیمه مرکزی تاکید اصلی موضوع رانندهمحور بودن بیمه شخص ثالث را به قانون برنامه ششم توسعه نسبت داده و گفته است که با توجه به پرخطر و کم خطر بودن راننده، از سال آینده بیمه شخص ثالث به جای خودرو به راننده تعلق خواهد گرفت. آنگونه که رئیس کل بیمه مرکزی میگوید، زن یا مرد بودن راننده، جوان یا پیر بودن و پرخطر و کم خطر بودن راننده در این مصوبه لحاظ خواهد شد و رانندههایی که رانندگی بهتری دارند، هزینه کمتری برای بیمه شخص ثالث پرداخت خواهند کرد.

به هیچ عنوان این بحث مطرح نیست که برای هر نفر یک بیمه نامه صادر شود و اتفاقا با اجرای این طرح رانندگان کم خطر تشویق و رانندگان پر خطر تنبیه میشوند و بین رانندگان پر خطر و کم خطر تفکیک ایجاد میشود.

سلیمانی به این نکته هم اشاره کرده که راننده محور بودن بیمه شخص ثالث، به این معنا است که خودرو بیمه دریافت نمیکند؛ بلکه خود راننده است که بیمهنامه را دریافت میکند و بسیاری از رانندهها هستند که با خودروهای ارزان قیمت، خوب رانندگی میکنند و کمترین تخلف را دارند، اما برخی از افراد حتی با خودروهای گرانقیمت، بد رانندگی میکنند و افراد پرخطر محسوب میشوند.

نگرانی مردم از بیمهنامههای راننده محور

اجرای آزمایشی بیمه نامه رانندهمحور از ابتدای سال آینده (طبق اعلام رئیس کل بیمه مرکزی)، موجب نگرانی دارندگان خودرو شده است. مردم نگران هستند چنانچه بیمههای شخص ثالث از روی اتومبیل برداشته شده و فردمحور شود، چه هزینههایی در مورد حق بیمه بر آنها مترتب خواهد بود. این سوالی است که به نظر میرسد بیمه مرکزی باید هر چه سریعتر در مورد آن اطلاعات شفافی ارائه دهد.

جزئیات این طرح هنوز از سوی بیمه مرکزی اعلام نشده است اما شنیده ها حاکی است یکی از سناریوهای مطرح شده در این زمینه آن است که برای یک خودرو، تا سقف حداکثر سه راننده، نرخ مشخصی در نظر گرفته شود که مجموع خرید بیمهنامه از سوی هر یک از رانندگان، معادل با قیمت بیمهنامه شخص ثالث باشد که طی سالهای گذشته با فرمول مشخصی تعیین میشده است.

به نظر می رسد بیمه مرکزی با اجرای این طرح به دنبال تعدیل زیان شرکتهای بیمه است؛ در این میان نباید این طرح و مکانیزم اجرای آن، هزینه مضاعفی را به خانوارها بخصوص در شرایط فعلی تحمیل کند.

حق بیمه رانندهمحور با چه معیارهایی تعیین خواهد شد؟

کاظم طلایی پاشیری، رئیس انجمن ارزیابان خسارت حرفهای صنعت بیمه با اشاره به مطرح شدن موضوع بیمههای شخص ثالث رانندهمحور از سوی رئیس کل بیمه مرکزی گفت: پرداخت حق بیمه رانندهمحور برای بیمهنامههای شخص ثالث در همه جای دنیا جاری است و قاعدتا رانندگان به دلیل تخصصها و توانمندیهای مختلف خود، تبحر بهتری در رانندگی دارند که این موضوع به طور قطع، میتواند در پذیرش ریسک مربوط به آنها از سوی شرکتهای بیمه موثر باشد.

طلایی در پاسخ به این سوال که هزینه هر بیمهنامه با چه معیارهایی تعیین خواهد شد، گفت: هنوز معیار خاص این نوع بیمهنامه، به صورت کامل نهایی نشده است، ولی به طور قطع امتیازات خوبی برای افرادی که در رانندگی دقت کافی داشته و نمرات منفی کمتری دارند، در نظر گرفته می شود تا حق بیمه برای آنها اقتصادی و به صرفه باشد. البته رانندگان هم باید آموزشهای لازم را ببینند تا در حین رانندگی دچار خطای کمتری شوند.

وی امتیازهای منفی و مثبت پلیس راهنمایی و رانندگی به رانندگان را یکی از پایه و اساسهای تعیین حق بیمه رانندهمحور اعلام کرد و گفت: تمام آیتمهای موثر در مهارت راننده، در تعیین حق بیمه مورد توجه خواهد بود.

وی اضافه کرد: بیمه مرکزی در اجرای تکلیف قانونی خود مندرج در تبصره ۱ ماده ۱۸ قانون برای اعمال سایر ویژگیهای راننده برنامههایی را در دست اجرا دارد که مهمترین آن ایجاد زیرساختهای اطلاعاتی برای اعمال ویژگیهای فردی راننده از قبیل سن و سابقه رانندگی وی در محاسبه حقبیمه شخص ثالث است. به نحوی که تا پایان برنامه ششم این تکلیف قانونی اجرا خواهد شد.

بیمه شخص ثالث از سال آینده راننده محور می شود

پس از گذشت بیش از یکسال از ابلاغ طرح اولیه، رئیس کل بیمه مرکزی با بیان این که طرح راننده محور شدن بیمه شخص ثالث از ابتدای سال آینده اجرایی میشود گفت: «بر اساس این طرح مقدار حق بیمه شخص ثالث بر اساس سابقه افراد در نوع رانندگی و رعایت قوانین تعیین میشود. مقدمات طرح راننده محور شدن بیمه شخص ثالث در حال انجام است و از ابتدای سال آینده اجرایی میشود.»

غلامرضا سلیمانی گفت: «بر اساس این طرح مقدار حق بیمه شخص ثالث بر اساس سابقه افراد در نوع رانندگی و رعایت قوانین تعیین میشود. در این زمینه اطلاعات شخصی، شغلی، سابقه و سن افراد را با همکاری دستگاههایی مانند نیروی انتظامی استعلام میکنیم و رانندگانی که قوانین را بهتر رعایت میکنند و رانندگی بهتری دارند از تخفیف بیشتری در حق بیمه برخوردار خواهند بود که این تخفیف میتواند تا 50 درصد باشد.»

وی افزود: «در مقابل کسانی که رانندگی پر خطر دارند باید مبلغ بیمه بالاتری را پرداخت کنند. صنعت بیمه از اجرای این طرح منافعی نخواهد داشت، اما این کار به عدالت نزدیکتر است و به کاهش تصادفات و رعایت قوانین رانندگی کمک خواهد کرد.»

رئیس کل بیمه مرکزی با بیان اینکه برخی خودروها ممکن است چند راننده داشته باشد، گفت: «این موضوع نیز در نظر گرفته خواهد شد و بر اساس خود اظهاری افراد در باره هر خودرو میزان بیمه شخص ثالث آن خودرو مشخص خواهد شد.»